促进京津冀信用体系建设的密切联动,不仅可以加速资源要素流动,助力产业对接融合,同时也可以提高综合治理水平,惠及三地社会生活,进一步增强京津冀协调发展。

但是鉴于信用体系建设本身的复杂性,“条块分割”所导致的“信用分割”,地方利益诉求明显而共同利益难以平衡等原因,京津冀信用体系协同发展的进程中存在信用标准不统一、深入联动不足、信用社会氛围有待加强等诸多问题。

长三角地区作为国家发展改革委员会批复的首个区域信用合作示范区,其信用发展一直在全国保持领先地位,可以说“信用长三角”已经成为国内区域信用协同建设的一张重要名片。

当前“信用长三角”制度相对健全、数据有序互通、奖惩积极联动、市场供给充分。本文立足于分析在“信用长三角”建设中可以作为适行区域信用协同发展的经验做法,以此作为京津冀当前信用协同建设的重要参照,解决目前遇到的主要难点。

京津冀信用体系协同发展的主要难点

一、政策的实施细则尚不完善

2015年,北京市经信委、天津市发改委、河北省发改委会同相关责任单位与部门签订《京津冀社会信用体系合作共建框架协议》,自此京津冀信用协同发展进入崭新的探索与试点阶段。

通过整合京津冀目前签署的政策文件(见表1),可以看出主要集中在纲领性文件和重点领域联合监管文件上,着重强调了整体发展的统筹协调机制,但对于信用标准与技术规范、信用市场服务、信用信息安全等方面缺乏有效的规章制度,还未形成相对一致的实施细则。

二、资源整合尚未统一

信用信息是多维度的,涉及数据源部门多,而跨行政区域则存在更多的体制壁垒,信用资源的整合难度大,这对于任何区域的信用协同建设来说都是难点问题。

2015年,“京津冀企信平台”上线运行,汇集各地信息资源,但据前端的“信用京津冀”网站显示,截至2019年7月,归集三地行政许可408万条、行政处罚526万条、统一社会信用代码248万条,数据量是远远不够的。

除此之外,也暴露出更新频率低、覆盖面窄、利用价值不够大等数据整合问题,信用资源分割状态仍未得到良好解决。

三、区域间信用建设水平不平衡

由于各地经济社会环境以及标准不一且进度各异等因素,京津冀三地城市信用状况差距较大,发展不平衡问题十分突出,在联合奖惩开展领域、市场主体进行信用承诺、“信易+”应用场景等方面都存在较大差异,在一定程度上影响了信用共建的进程。

国家信息中心中经网通过“全国城市信用状况监测平台”,运用互联网信息采集与数据挖掘技术,每月发布城市信用监测月报,截至到2019年11月底,北京市在36个省会及副省级以上城市中信用监测排名第一,而天津市与石家庄市排名均处于后列,差距较大(如图1所示)。

四、区域间征信市场低对接

从北京、天津、河北征信市场建设与发展情况来看,信用服务产业链条亟待完善。

一方面,京津冀区域信用服务市场规模存在差异,截至2019年12月,在人民银行备案的北京信用服务机构有38家,而天津、河北共有备案机构4家;

另一方面,京津冀区域内尚未形成完整成熟的市场监管机制和风险管控体系,信用评级不统一,各机构呈现的信用评价不尽相同,影响评级结果在三地的互认共用。因此,如何更好地实现京津冀征信市场的对接,服务信用协同建设,是需要思考和解决的必要问题。

长三角信用体系协同发展的经验借鉴

一、注重标准先行,强化持续沟通

2004年,长三角签订国内第一个区域间信用合作协议——《共建信用长三角宣言》,形成了基本的框架思路;

2018年,长三角正式印发《长三角地区深化推进国家社会信用体系建设区域合作示范区建设行动方案(2018-2020年)》,代表着全面进入实操阶段。

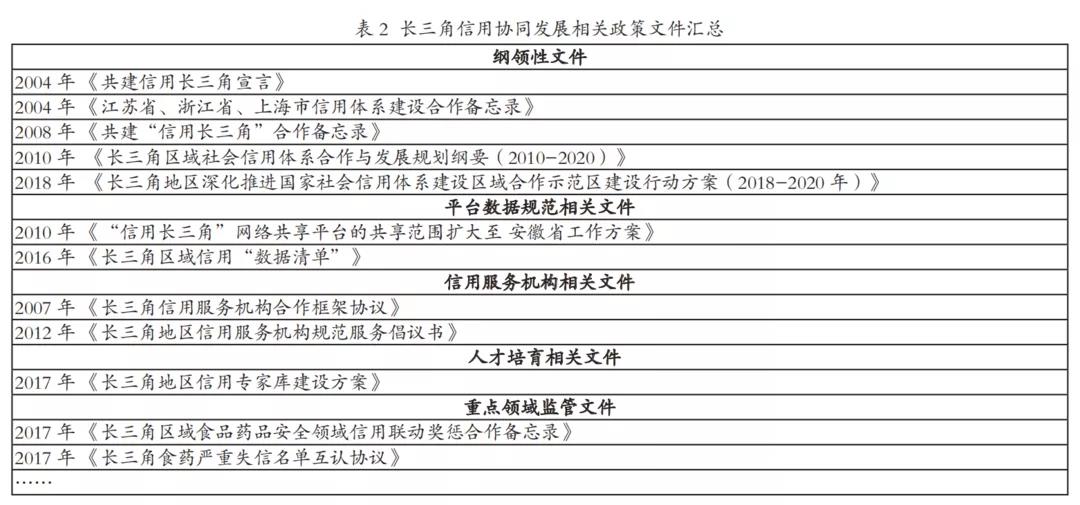

在制度设计层面,既包含了确定体制机制、发展重点等宏观性文件,也包含了规范数据归集、使用流程等标准性文件,同时在人才交流、市场服务等领域也出台了明确的政策文件(如表2所示)。

其制度设计范围广、维度细;在组织机制层面,建立“1+2+X”(“1”指长三角区域信用体系专题组例会;“2”指高层研讨会与“长三角合作与发展共同促进基金”项目;“X”指不定期举办的重大活动)的组织架构,目前已累计召开29次专题组例会,有力保障了长三角信用体系协同建设。

二、细化共享层级,加深数据融合

信用数据资源的整合是协同发展的基础。通过确定领域层,梳理省域维度,按照属性再下钻到各数源单位,编制了长三角区域信用“数据清单”,统一其信用信息归集标准和范围,理清共享层级,有策略地解决各地的数据差异与互通标准问题。

同时,依托各省市信用信息共享平台,构建“信用长三角”信息共享平台,作为国内第一个跨区域的信用信息共享平台,通过规范技术标准,制定统一的数据接口,与“信用中国”网站、国家信用信息共享平台开展对接,达成了区域内200多万家企业、16项基础数据的互联互通。

三、着力发挥特色,推进联动奖惩

“信用长三角”在数据广泛归集的基础上,以信用档案互通和红黑名单互认为抓手,结合“一网通办”开展企业法人跨区域联合奖惩应用,形成各有侧重、互为推广的区域信用协同发展局面。

当前,根据各地建设优势与发展特色,上海市、浙江省、江苏省、安徽省分别负责牵头组织旅游领域、环保领域、食品药品领域、产品质量领域的联合奖惩工作,研究信用嵌入各重点领域的工作方案,逐步拓展治理范围,丰富信用应用场景。

四、支持服务互认,合力培育市场

长三角积极推动区域内信用服务产品同质共享,在集聚产业、培育市场等方面获得实效。

一是支持信用服务机构备案互认,自2012年三省一市签署信用服务机构备案互认协议书后,每年整理发布互认机构名单,现今长三角备案互认的信用服务机构达244家;

二是形成趋同的信用评级标准,编制了《长三角区域企业信用评价推荐标准及规范》,制定了区域信用服务分类目录,共建信用服务产业基地,形成产业集聚效应,推进信用服务市场一体化发展。

对京津冀信用体系协同发展的启示

通过对“信用长三角”的经验思考,结合京津冀协同发展进程中的难点问题,从实际出发得到如下启示:

一是出台实施细则,统一数据标准。当前京津冀信用协同制度设计应加快填补信用信息的收集和使用、信用信息的安全管理、具体行业的信用监控等方面空白;同时,编制三地信用信息共享目录,形成相对一致的信息类别和数据格式,规范“信用京津冀”网站与“京津冀企信”平台。

二是选取重点领域,互通治理措施。北京依托自身发展优势成为协同发展进程的主节点,津、冀也应结合自身特色,实现部分领域信用治理路径逐步统一。

例如以交通运输领域为突破口,天津作为全国首批“信用交通市”创建试点可牵头开展联合奖惩工作,依照已签署的京津冀省际客运和超限超载领域2个失信联合惩戒备忘录,进一步编制数据清单、行为清单和应用清单,明确信用等级分类,从而互通治理措施。

三是采取机构备案,促进服务共享。备案京津冀区域内信用服务机构以便统一管理,鼓励跨区经营,支持企业流转信用资本;并且开展信用评级标准趋同研究,确保“同人同信”,使得信用产品实现互查互认,形成行业规范。(作者:陈继琳,本文来源《信息系统工程》。)